DO VYSNÍVANEJ VÝŠKY DÔCHODKU NÁM CHÝBA TAKMER POLOVICA

Mať dobrý dôchodok a užívať si na ňom je sen pre 70 % obyvateľov Slovenska. Predstavy o výške vysnívaného dôchodku sa však od slovenskej reality značne líšia. Kým výška vysnívaného dôchodku je 1 165 eur, aktuálny priemerný starobný dôchodok je na úrovni 637 eur.

DO DÔCHODKU CHCEME ÍSŤ SKÔR A UŽÍVAŤ SI NA ŇOM

Slováci sa svojho dôchodku už nevedia dočkať. Potvrdili to výsledky prieskumu Nadácie PARTNERS a agentúry Focus, podľa ktorých viac než polovica ekonomicky aktívnych respondentov plánuje ísť buď do predčasného dôchodku (18 %), alebo výrazne skôr do dôchodku (34 %), ako je riadny termín. Ten je v súčasnosti stanovený na 64 rokov, no podľa názoru väčšiny opýtaných (64 %) sa vek odchodu ešte zvýši. „Tento údaj je svojím spôsobom alarmujúci. Rozumiem, že dáta ukazujú určitú túžbu obyvateľov, tá však úplne popiera dôchodkovú realitu z hľadiska aktuálneho finančného zabezpečenia obyvateľov Slovenska na dôchodok,“ upozorňuje Martin Slosiarik, sociológ z agentúry Focus. Predstavy a dôchodkové túžby výraznej časti opýtaných sú pritom jasné. Na dôchodku sa chcú naplno venovať deťom a vnúčatám (46 %) či záľubám (46 %). Ďalšia tretina (31 %) budúcich dôchodcov sa chce starať o dom či záhradu, alebo cestovať a spoznávať svet (23 %). „Tieto túžby a plány si však vyžadujú dostatočné finančné zabezpečenie. Ak sa dnes väčšina ľudí spolieha na štátny prvý pilier, resp. druhý súkromný pilier a zároveň si od relatívne mladého veku nevytvára priestor na zvýšenie dôchodku v starobe cez pravidelné sporenie či investovanie, táto túžba ostane navždy len túžbou,“ dodáva sociológ.

DÔCHODKOVÝ SEN JE Z ROKA NA ROK DRAHŠÍ

Kým v roku 2019 Slováci snívali o dôchodku vo výške 925 eur, v tohtoročnom prieskume sa vysnívaná výška dôchodku vyšplhala na 1 165 eur, čo je nárast o viac ako 25 %. „Tento nárast pravdepodobne v sebe zahŕňa pociťované zvyšovanie životných nákladov od jari 2022, ktoré sa takto premietlo aj do navýšenia predstáv o výške ideálneho dôchodku,“ myslí si Martin Slosiarik. Navýšenie zaznamenala aj kategória tzv. očakávanej výšky starobného dôchodku zo 712 eur v roku 2019 na súčasných 865 eur, čo je nárast o viac ako 20 %. „Otázkou ostáva, čím je vyvolaný tento nárast, keďže správanie výraznej väčšiny obyvateľov Slovenska v súvislosti s finančným zabezpečením na dôchodok sa nezmenilo. Odpoveďou môžu byť pravidelné a mimoriadne valorizácie dôchodkov zo strany štátu,“ dodáva sociológ.

AKO SA OBYVATELIA SLOVENSKA PRIPRAVUJÚ NA SVOJ DÔCHODOK?

Prieskum a rovnako aj správanie budúcich slovenských dôchodcov odkryli tri veľké dôchodkové problémy, ktoré sa však podľa odborníkov na osobné financie dajú odstrániť tromi drobnými zmenami vo finančných plánoch.

TRI VEĽKÉ DÔCHODKOVÉ PROBLÉMY A

TRI DROBNÉ ZMENY K VYSNÍVANÉMU DÔCHODKU

- PROBLÉM: DÔCHODOK SI SPÁJAME IBA SO STAROBOU A NIE S KVALITOU ŽIVOTA A FINANČNÝM ZABEZPEČENÍM

Aj keď veľká časť opýtaných uviedla, že s prípravou na dôchodok treba začať v čo najskoršom veku, správanie v realite je iné. Približne polovica ekonomicky aktívnych respondentov (52 %) vôbec alebo iba málokedy rozmýšľa o kvalite svojho života na dôchodku. Naopak, niekedy o tom rozmýšľa tretina týchto opýtaných (33 %) a často o kvalite svojho života na dôchodku premýšľa len 14 % opýtaných. „Častým problémom je, že ľudia si spájajú dôchodok iba so starobou a nie s finančným zabezpečením. Z toho pramenia potom nereálne predstavy a podceňovanie dostatočne dlhej prípravy, ktorá je práve pri zabezpečení na dôchodok kľúčová,“ hovorí Linda Valentín, odborníčka na osobné financie z PARTNERS.

ZMENA: Desať percent zo svojho príjmu dajte mesačne na zabezpečenie na dôchodok.

Ideálny čas je začať v čo najskoršom veku, najneskôr okolo tridsiatky. Pokiaľ máme na prípravu finančného dôchodku aspoň 30 rokov, postačuje investovať 10 % z nášho aktuálneho príjmu, aby sme si rovnaký príjem pripravili aj na dôchodok. So skracujúcou sa lehotou investovania by sa v ideálnom prípade suma, ktorú mesačne investujeme, mala zvyšovať.

- PROBLÉM: Spoliehame sa na zabezpečenie od štátu, aj keď vieme, že stačiť nebude

Viac ako trištvrte ekonomicky aktívnych Slovákov (79 %) vie už dnes, že dôchodok od štátu im nebude postačovať. Dokonca viac než tretina opýtaných (35 %) počíta s tým, že štát bude vyplácať nižšie dôchodky, ako je tomu dnes. V porovnaní s prieskumom spred roka sa celkový pomer pesimistov a optimistov nezmenil. Zaujímavý je však iný fakt, pri ktorom hovoríme o akejsi kognitívnej havárii, kde priemerný dôchodok vyplácaný štátom aktuálne predstavuje výšku 637 eur, čo je takmer o polovicu menej ako priemerný vysnívaný dôchodok 1 165 eur a o štvrtinu menej ako očakávaný dôchodok vo výške 865 eur. „Ak chcú mať budúci dôchodcovia slušný a dôstojný dôchodok, potrebujú ho každý mesiac navýšiť o chýbajúcich 528 eur, čiže mať nasporených približne 70-tisíc eur, ak počítame s priemerným vekom dožitia 15 rokov,“ vysvetľuje Linda Valentín.

ZMENA: Dlhodobo plánujte a začnite čím skôr.

Pri príprave na dôchodok cez investovanie má hlavné slovo čas. Čím skôr začneme s investovaním na dôchodok, ideálne desiatky rokov vopred, tým lepšie sa pripravíme, viac si nasporíme a umožní nám to prípadne ísť do vysnívaného dôchodku skôr.

- PROBLÉM: Chceme dvojnásobný dôchodok, no aktívne pre to veľa nerobíme

Spoliehame sa na štát a sporenie na dôchodok do vlastných rúk berieme minimálne. Koniec koncov hovorí o tom aj prieskum. Pre obyvateľov Slovenska je najobľúbenejším spôsobom prípravy na dôchodok sporenie v II. pilieri (47 %), nasleduje životné poistenie so sporením (36 %), potom III. pilier (DDS) s podielom 30 % a sporiaci účet v banke obľubuje až 24 % opýtaných. „Investovanie do fondov (16 %) je až na piatom mieste z ponúknutých šiestich možností. Pritom práve to by malo byť zastúpené najvyššie, pretože dokáže priniesť najlepšie zhodnotenie úspor, ak je riziko rozložené v dostatočne dlhom čase,“ zdôrazňuje Maroš Ovčarik, analytik z PARTNERS Investments.

ZMENA: Diverzifikujte a dôverujte času, ktorý úspory zhodnotí.

Kľúčové je vyčleniť si úspory na pravidelné investovanie a začať pokojne aj s dvadsiatimi eurami mesačne. Postupne, ako rastie mzda a vytvoria sa v rámci rodinného rozpočtu voľné prostriedky, mesačná suma sa môže navyšovať. Pokiaľ človek získa návyk v sporení, významne si zvyšuje šance na slušný dôchodok. Každý rok odkladania tohto rozhodnutia znamená potrebu vyššej a vyššej sumy na dosiahnutie zaujímavého dôchodku.

Zároveň je v rámci investovania kľúčové voliť produkty, ktoré sú čo najviac bezpečné, teda voliť investičné riešenia zložené z veľkého počtu cenných papierov. Hovoríme o fondoch (ETF fondoch, podielových fondoch) ideálne vyskladaných do balíčkov, portfólií. O takéto portfólio by sa mala starať investičná spoločnosť, a to počas celej lehoty investovania.

AKO SA SLOVÁCI PRIBLÍŽIA K VYSNÍVANÉMU DÔCHODKU?

Podľa odborníkov tak, že pochopia tri hlavné problémy brániace mať lepší dôchodok a urobia tri drobné zmeny, ktoré čo najskôr zaradia do finančného plánovania.

TRI PROBLÉMY PRÍPRAVY NA DÔCHODOK

- PROBLÉM: Dôchodok si spájame iba so starobou a nie s kvalitou života a finančným zabezpečením

- PROBLÉM: Spoliehame sa na zabezpečenie od štátu, aj keď vieme, že stačiť nebude

- PROBLÉM: Chceme vyšší dôchodok, no aktívne pre to veľa nerobíme

TRI DROBNÉ ZMENY – DÔCHODKOVÉ 3D

- DESAŤ PERCENT

- DLHODOBO

- DIVERZIFIKUJTE

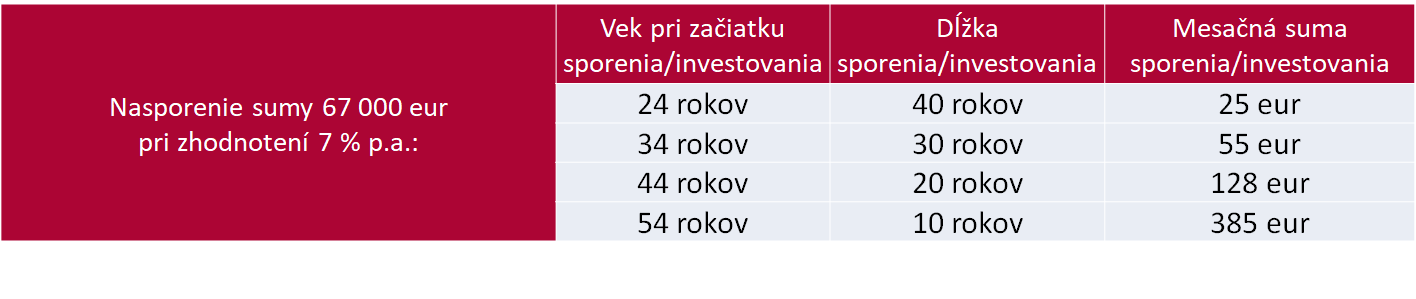

ČAS – DÔLEŽITÁ VELIČINA PRÍPRAVY NA DÔCHODOK

Výška vysnívaného dôchodku: 1 165 eur

Chýbajúca suma do vysnívaného dôchodku: 528 eur

Priemerný vek dožitia: 15 rokov

Potrebná nasporená suma: 67 000 eur

Na vyplácanie renty vo výške 528 eur počas 15 rokov, čo je priemerný vek dožitia na dôchodku, je potrebná nasporená suma v objeme 67 000 € pri zhodnotení 5 % aj počas vyplácania dôchodkovej renty.

Zdroj: PARTNERS Investments

Zistenia priniesol exkluzívny reprezentatívny prieskum agentúry Focus* a Nadácie PARTNERS realizovaný pri príležitosti DŇA FINANČNEJ GRAMOTNOSTI, ktorý každý rok pripadá na 8. septembra.

Reprezentatívny kvantitatívny prieskum formou face to face (osobných) rozhovorov realizovala agentúra Focus medzi obyvateľmi SR vo veku od 18 rokov na vzorke 1 012 respondentov. Realizoval sa koncom júna 2023.